Este 17 de Mayo, como parte de la oleada de acciones consecuencia del incidente informático que ha afectado al sistema del SPEI y a los bancos, Banxico para poner orden en casa y en quienes tocan su puerta, a través de la publicación de dos Circulares en el Diario Oficial de la Federación, modifica las Disposiciones Generales aplicables al Servicio de Transferencias de Fondos y los Sistemas de Pagos administrados por el Banco de México así como las Reglas del Sistema de Pagos Electrónicos Interbancarios.

A efecto de tener una lectura clara del fondo de estas modificaciones, estos son los 3 puntos por destacar:

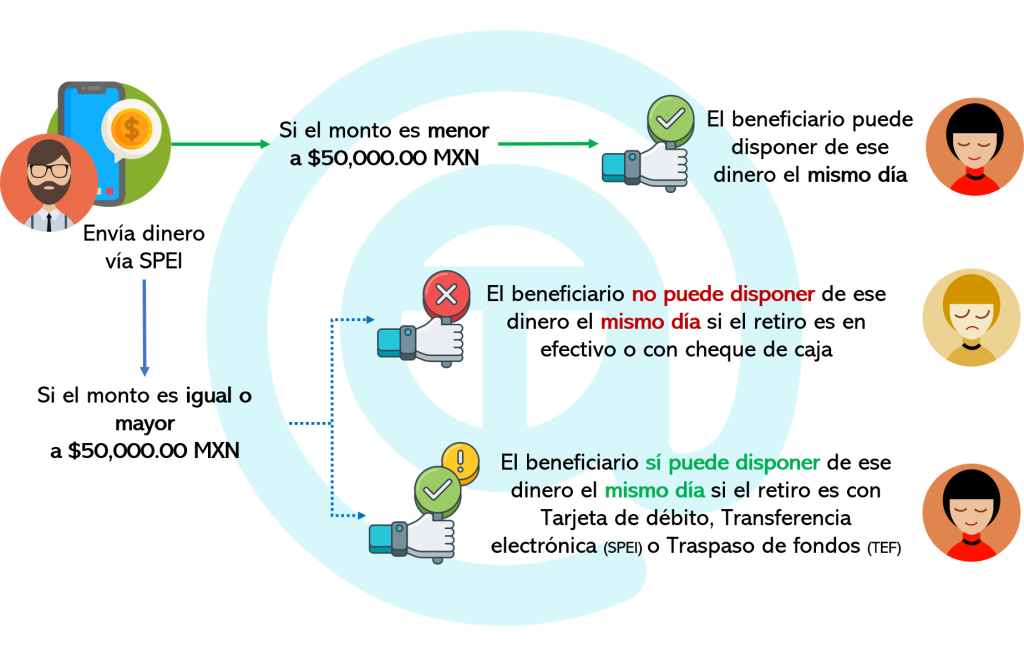

- modifican los plazos para la disposición del dinero que los beneficiarios reciben vía SPEI (Circular 04/2018, 2a. Bis)

- establecen las premisas en los que los beneficiarios podrán o no disponer de los recursos recibidos vía SPEI (Circular 04/2018, 2a. Bis)

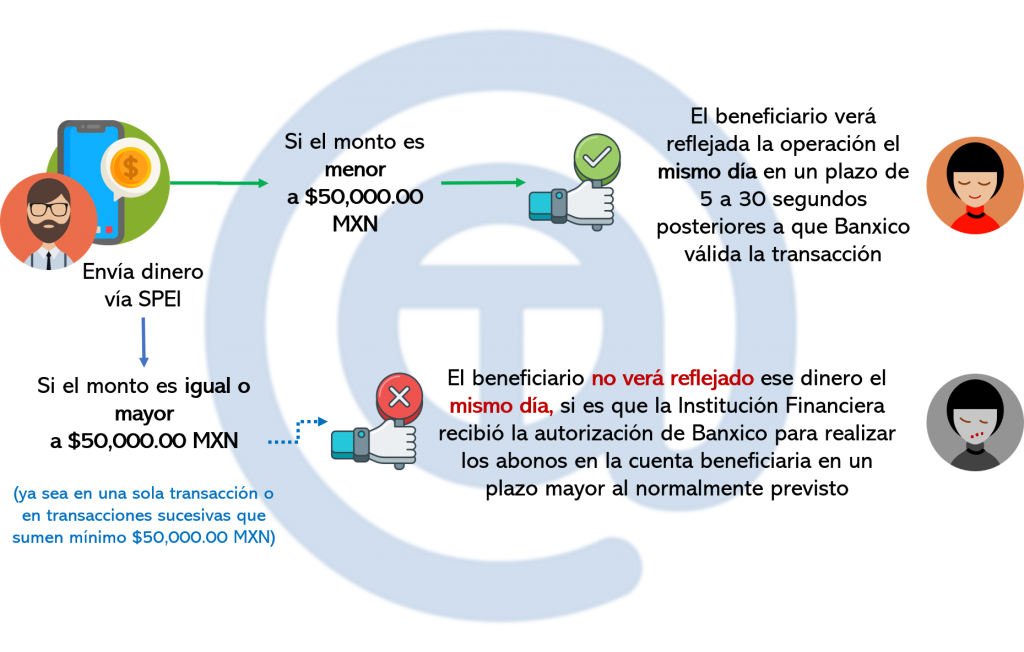

- crean un “permiso” otorgado por Banxico para que las transacciones se vean reflejadas en las cuentas de los beneficiarios en un plazo mayor a lo que estaba establecido previamente (Circular 05/2018, 19a, fr. I, párrafo 3°)

Para conocer el detalle de cómo funcionará este tema, desarrollé el siguiente esquema:

Ventajas

- permitirá que las instituciones verifiquen que la instrucción de pago sea válida, con independencia de que Banxico les haya dicho que sí lo es… vamos, es para que no suceda la extracción de dinero con tanta facilidad como ha sucedido en este incidente

Desventajas (o fallos en la matrix)

- la mayoría de los fraudes bancarios a través de medios electrónicos tienen una operativa ya muy conocida – por lo cual es raro que Banxico no la haya previsto -, ¿cómo funciona? se transfiere dinero de la cuenta vulnerada a la cuenta beneficiaria y, una vez reflejado el saldo, éste es dispersado en varias cuentas, ¿cómo? a través de transferencias electrónicas. ¿Por qué entonces dejaron abierta la opción a qué el dinero sí esté a disposición vía transferencias? 😉

Detalles interesantes para transferir el riesgo

- las entidades receptoras (instituciones de crédito y otras empresas que presten el servicio de SPEI), podrán autorizar que los beneficiarios sí dispongan el recurso recibido en sus cuentas, ya sea en efectivo o en cheque el mismo día, pero bajo los procedimientos y validaciones que dichas entidades definan como parte de sus procesos

- adicionalmente, a diferencia de lo que Banxico establecía en las Reglas del Sistema de Pagos Electrónicos Interbancarios con respecto a los tiempos en que se debe reflejar en la cuenta del beneficiario los depósitos recibidos vía SPEI, los cuales son de 5 o 30 segundos dependiendo de si se es o no una Institución de Crédito, con la adición que realiza a la Regla Número 19a crea la figura de “otorgar permisos” a los Bancos o Empresas que procesan pagos vía SPEI para que los plazos de tiempo previstos puedan ser no respetados. ¡Preparémonos entonces a no ver nuestros depósitos en los plazos acostumbrados!

¿Esta última medida para qué sirve?

- da la opción a que las instituciones de crédito y empresas que procesan pagos vía SPEI tengan tiempo para validar manualmente la legitimidad de la operación, lo cual se entiende dada la falta de confiabilidad en las instrucciones del Sistema SPEI

- en caso de que las instrucciones de pago afecten a usuarios de la banca, se ven colateralmente beneficiados ya que, si la operación es fraudulenta, lo esperado es que el pago no sea procesado

- lo malo es que no se precisa cuánto es el tiempo límite para realizar las validaciones, por lo que es viable pensar en la falta de disponibilidad de los pagos recibidos vía SPEI derivado de este “permiso” dentro de los tiempos a los que estamos acostumbrados

- ¿el requisito a cumplir por parte de las entidades? argumentar que se está realizando ya el proceso de automatizar las validaciones

En conclusión, buena movida de Banxico al dictar controles y a su vez transferir el riesgo a los otros, tanto para decidir si liberan o no los recursos de las transacciones como para que sea a los bancos a quienes reclamemos por el atraso en la disposición de nuestro dinero. Que pena que dejaron abierta la puerta a que los fraudes bancarios en otros modus operandi sigan sucediendo.

Abogada y Maestra en Comercio Electrónico

Dedicada al estudio de la relación entre Tecnología y Derecho desde 1999.

Escribo y también doy clases y conferencias de este tema además de ser consultora y Directora en IT Lawyers SC.

Auditor Líder ISO 27001:2013